PSplus bietet steuerlich korrekte Ermittlung von Fremdwährungsgeschäften nach § 23 EStG

Erzielen Privatanleger Gewinne oder Verluste aus der Veräußerung von Fremdwährungen, unterliegen diese in Deutschland innerhalb der Spekulationsfrist (1 Jahr) der Einkommenssteuer.

Für Privatanleger gilt:

Nach § 23 EStG wird beim Kauf oder Verkauf von Fremdwährungsbeträgen in der Regel ein ertragssteuerlich relevantes Veräußerungsgeschäft ausgelöst. Damit entsteht ein steuerpflichtiger Veräußerungsgewinn/-verlust, der verpflichtend in der Steuererklärung anzugeben ist.

Fremdwährungsgewinne fallen nicht unter die Abgeltungssteuer und werden in den meisten Steuerberichten der Banken nicht ausgewiesen. PSplus liefert seinen Kunden oder dem Steuerberater des Kunden umfassende Auswertungen für den zuverlässigen und korrekten Ausweis der jeweiligen Steuerergebnisse.

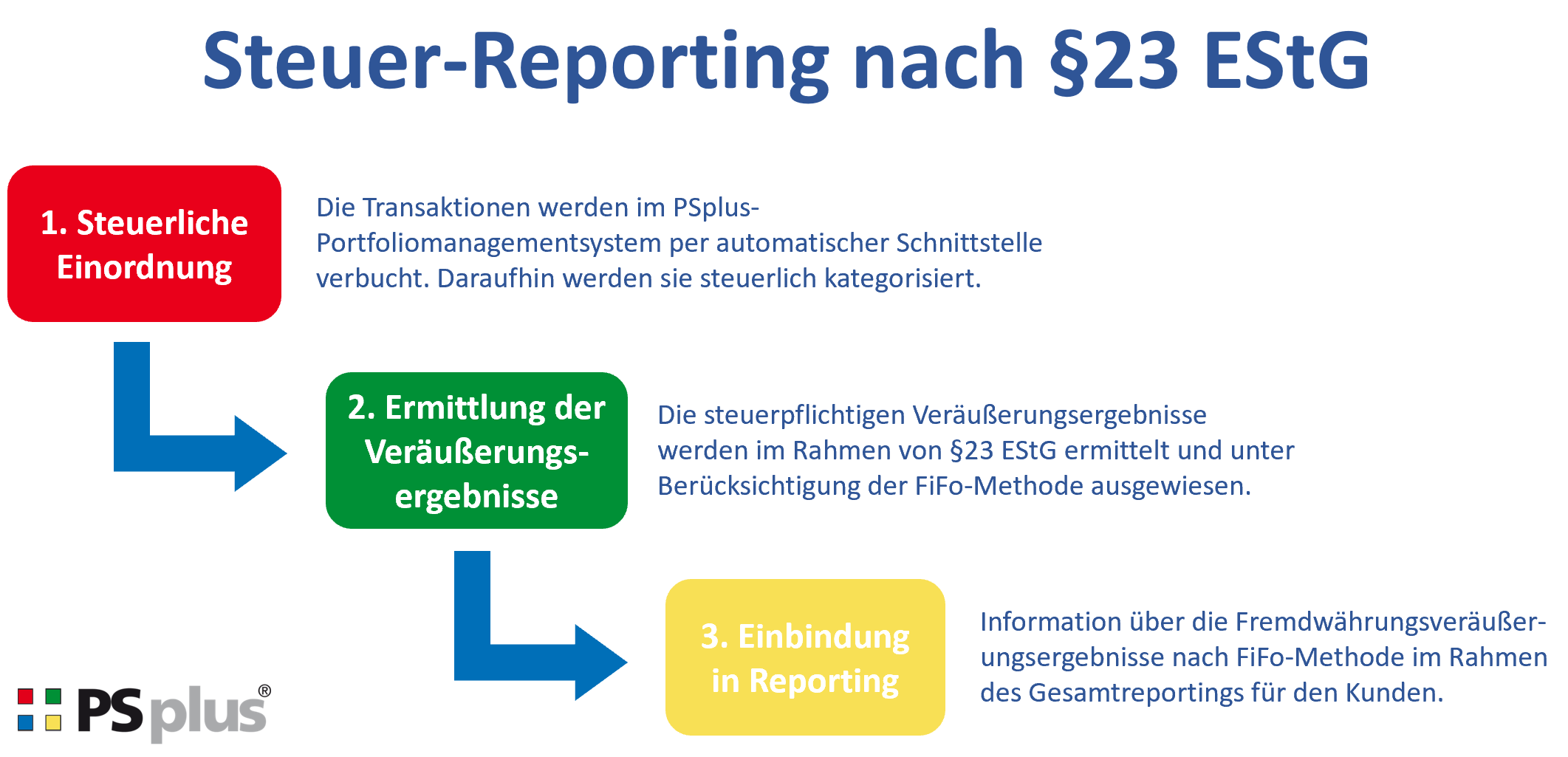

In den PSplus-Kontostammdaten werden die zu berücksichtigenden Konten gekennzeichnet und alle erfassten Transaktionen damit automatisch steuerlich korrekt klassifiziert. Mit Standardauswertungen wie bspw. „realisierte Ergebnisse auf Konten“ können die Ergebnisse nach FiFo-Verfahren gestaffelt dargelegt und gegenüber den Steuerbehörden korrekt dokumentiert werden. Die erzielten Währungsergebnisse können auch rückwirkend für bereits erfolgte historische Buchungen berechnet werden.

Die Spekulationsfrist wird beim Abschluss von Devisen-Termingeschäften für das nachfolgende Devisen-Kassageschäft korrekt weitergeführt. Auch Kreditpositionen werden steuerlich richtig qualifiziert und berücksichtigt.

Mit dieser seit vielen Jahren erfolgreich eingesetzten Funktionalität stellt PSplus die gesetzlich vorgeschriebene Steuerdokumentation für Privatanleger sicher. Es fallen keine zusätzlichen Aufwände für die manuelle Ermittlung und Aufstellung der Veräußerungsergebnisse auf Fremdwährungskonten mehr an.